2019年中国5G产业全景图谱

来源:前瞻经济学人

近几年,我国5G产业得到迅速发展,并已走在了世界前列。未来在国家政策的推动下,行业内相关参与方必将进一步加大投资布局,加快5G建设和商用步伐,行业或将迎来超预期的高速发展。

市场规模:5G技术优势显著,产业联动带来十万亿级规模

5G是第五代移动通信技术的简称,但与4G、3G、2G不同的是,5G并不是独立的、全新的无线接入技术,而是现有无线接入技术(包括2G、3G、4G和WiFi)的演进,以及对一些新增的补充性无线接入技术进行集成后形成的解决方案的总称。

与传统的通信技术相比,5G并非传统的单一性的通信技术,其是在传统通信技术的前提下,将多种通信技术有机融合在一起的综合性的新技术,具有速度快、流量密度大、时延短、能效高、支持海量大连接、增强移动带宽等诸多优势。

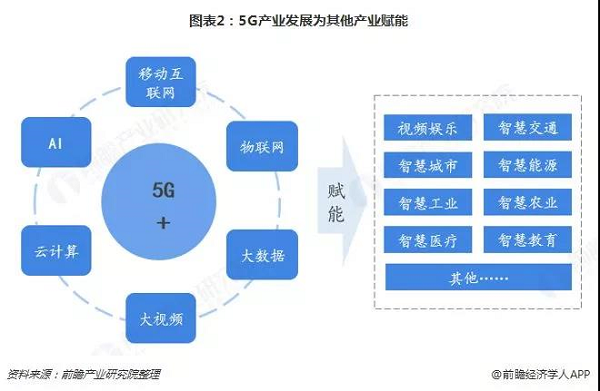

而正由于5G与4G的巨大差异,以及其显著的优势,5G技术的发展将带动通信产业革新,并推动其他产业的发展。具体的,5G技术的发展不仅会带动其整个产业链的发展,包括上游原材料(芯片、光器件、射频器件、光纤光缆、基站天线等)、中游网络建设(传输设备、配套设备、网络优化、网络运营等)以及和下游产品应用及终端产品应用场景的发展;还将通过5G技术应用推动移动互联网、物联网、大数据、大视频、云计算以及AI等技术的升级和推广应用,进而实现对视频娱乐、智慧交通、智慧城市、智慧工业等产业的赋能,具有十分广阔的应用前景。

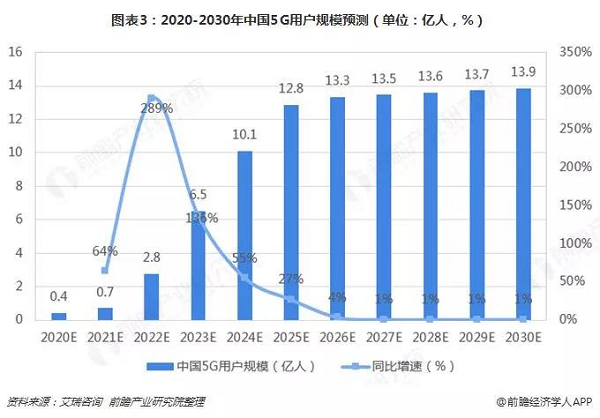

未来随着5G标准的逐步确定、商用步伐的加快以及应用场景的不断丰富,未来5G应用必将渗透到居民生活的方方面面。从用户规模来看,根据艾瑞咨询数据,2021年前后将是中国5G行业的爆发期,而2022年有望成为中国5G用户增长最快的一年;到2024年,中国5G用户规模有望突破10亿人;2025年前后,5G用户速渗透将达到90%以上。

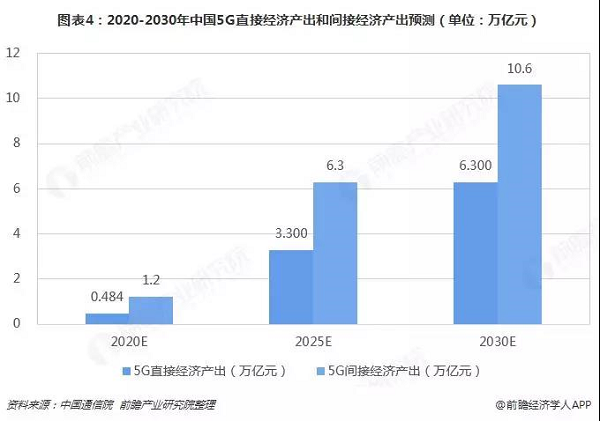

此外,据中国通信院预测,5G技术的快速发展将为诸多产业的发展与升级提供有力的技术支撑,并预计在2020-2030年,中国5G的直接和间接经济产出呈快速增长的态势,到2030年,中国5G的直接经济产出和间接经济产出将分别达到6.3万亿元和10.6万亿元。可见,中国5G产业的市场规模巨大,未来发展前景值得期待。

投资现状:建设环节以通信网络设备为主,应用环节2B业务投资机会广阔

巨大的市场规模,必将引来大量资本的涌入。总体来看,中国5G产业的投资可以划分为基础设备投资、基站系统投资、网络结构投资以及应用场景投资四个阶段。尽管目前还没有权威机构对各个阶段投资额度的大小进行统计,但是考虑到5G基础设施、传输设备、连接设备、终端应用的更换与升级需求,可以推测5G建设需要大规模投资。例如,在运营端对比4G通信建设的投资规模,预计我国三大运营商5G总投资有望超万亿,相较于4G时代增长超过了60%;此外,未来5G基站量将是4G基站量的2倍,5G网络建设对运营商的投资要求至少是4G的1.5倍。前海方舟资产管理有限公司董事长、前海母基金首席执行合伙人靳海涛则明确表示,在2020-2035年间全球5G产业链投资额预计将达到约3.5万亿美元,其中中国约占30%。

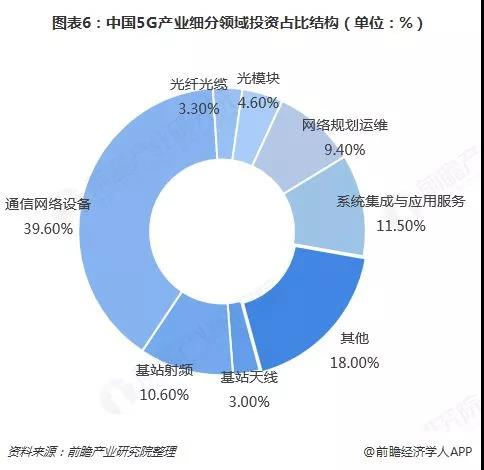

此外,从5G前期建设细分领域的投资占比来看,通信网络设备的投资额占比最大,接近40%;此外,基站射频、系统集成与应用服务的投资占比也均在10%以上,投资热度也相对较高。值得一提的是,在5G建设过程中的投资,需要多方参与整个产业链的投资和布局,因为5G带动了一系列技术和商业模式创新,整个价值链加长,将进一步带动更多的产业企业进入,对投资机构的资金规模和资源整合能力要求也更高,不但要提供资金,还需要帮助企业融入5G生态。

而从5G的应用前景来看,5G的主要可以分为移动互联网和物联网两大部分。其中,移动互联网板块下视频通话、位置类、交易类、搜索类以及上传、下载类业务将受益于5G更快的响应速度得到强化;同时,在5G的带动下将进一步衍生出超重度游戏、VR、8K高清视频等不同于4G网络下的全新面貌。而物联网板块的业务有望在5G发展的推动下实现从无到有的转变,其中的无人驾驶、车联网、无人机、精密工控、远程医疗、智能家居等业务将得到突破性的、长足的发展。而伴随5G来临所创造出的新业务和增强业务便是投资者的机会所在,尤其是新兴的物联网板块,将为投资者提供大量的2B业务投资机会,具有较大的投资价值。

竞争现状:竞争仍处在规划试点阶段,中国竞争优势突出

而从市场竞争的角度来看,根据5G产业链不同产业链环节主要的竞争主体有所不同。具体来看,5G通信产业主要包括网络规划设计、无线主设备、传输设备、终端设备、运营商以及用户6个环节,目前,由于5G还未实现商用推广,因此,企业间的竞争主要集中在前5大环节,主要针对5G基础网络建设所需要的软硬件设备、网络规划连接、终端应用设备开发等方面展开竞争。

总体来看,通信设备厂商、手机厂商以及三大运营商之间的竞争相对激烈。其中,包括华为、中兴、爱立信、新诺基亚等企业在无线主设备和传输设备等环节具有明显的竞争优势;而中国移动、中国联通和中国电信三大运营商将凭借其原本在4G网络下所占有的寡头竞争优势,继续通过优先和深化5G布局得以在5G通信运营环节继续维持竞争优势地位。

值得一提的是,由于5G目前还未实现商用,所以并不存在对用户的竞争。但是,由前分析可知,5G技术成功商用以后,必将赋能视频娱乐、智慧城市、智慧医疗等多个产业,应用场景十分丰富,这将在各个细分应用领域引发激烈的用户争夺战,应用端企业若能提前抢占5G用户,必将为其业务发展构筑较强的用户壁垒。

此外,尽管目前产业内竞争主体较多,但是多数竞争企业均还处于投资布局、规划建设以及试点阶段,并未形成正面的产品市场份额竞争。以我国三大通信运营商为例,三大运营商均明确颁布了针对5G网络发展的详细规划,并均提出2018年要在国内多个城市进行试点,并在2020年前后正式推进5G网络商用的普及工作。

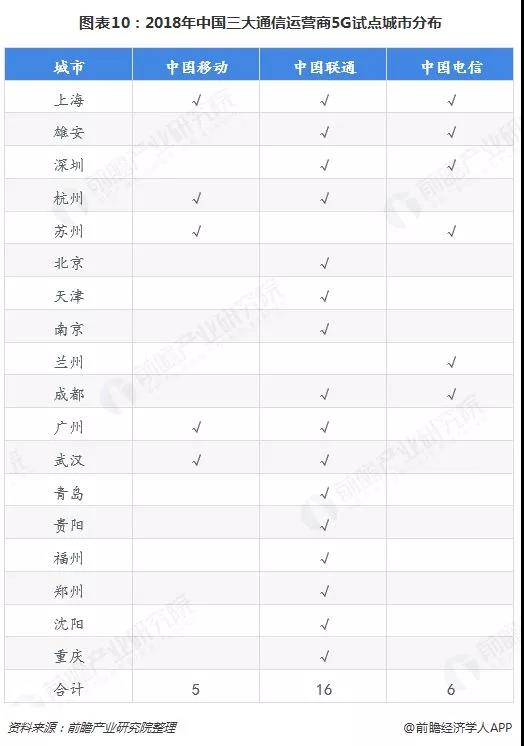

目前,由于技术和建设成本的限制,三大运营商仍在分批投入试点5G网络(指建设基站)。截至2018年年底,中国移动、中国联通和中国电信5G试点城市分别达到了5个、16个和6个。从这些城市的分布来看,共同特点都是一线城市和经济相对来说比较发达的区域,例如,上海作为唯一一个三家运营商同时试点的城市,经济发展水平位居全国前列;雄安作为国家的重点项目,也是各大运营商争相布局的重点。

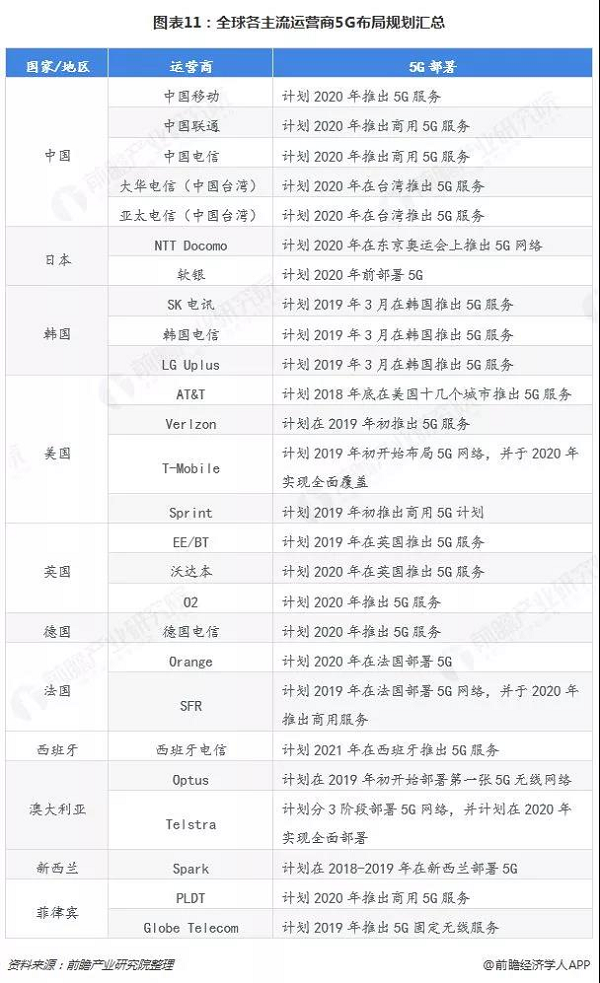

而尽管中国企业5G建设还未完全铺开,但是已经处在了世界前列。从全球范围来看,目前通信技术正处于从4G网络逐步向5G过渡的阶段,根据全球主流的电信运营商的5G布局规划来看,各运营商基本均计划在2019年或者2020年推出5G服务,这与中国三大运营商的规划基本保持一致。

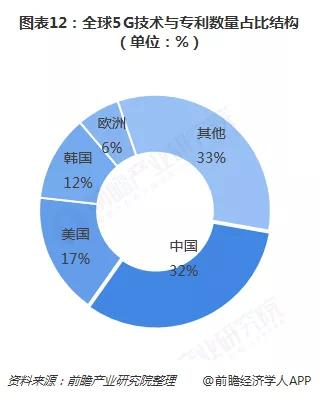

但是,在5G通信设备制造与技术方面,中国却明显领先于其他国家,具有巨大的竞争优势。从技术研发的角度来看,截至2017年年底,中国5G技术与专利数量占全球的比例达到了32%,稳居世界第一,遥遥领先于其他国家;而在在5G设备制造方面,中国的华为、中兴也走在了世界前列。综合来看,中国在全球5G产业的竞争中占据重要地位,有望成为全球5G建设的重要领跑者。

发展前景:政策频繁加码带来重大利好,行业有望迎来超预期发展

事实上,5G技术和产品的研发、开发与应用,乃至整个产业的发展并不仅仅是企业之间的竞争,更是一个国家实力的重要表现,尤其是在网络安全领域,中国长期处在相对被动的地位,而5G的快速发展或将帮助中国转而掌握网络安全的主动权。

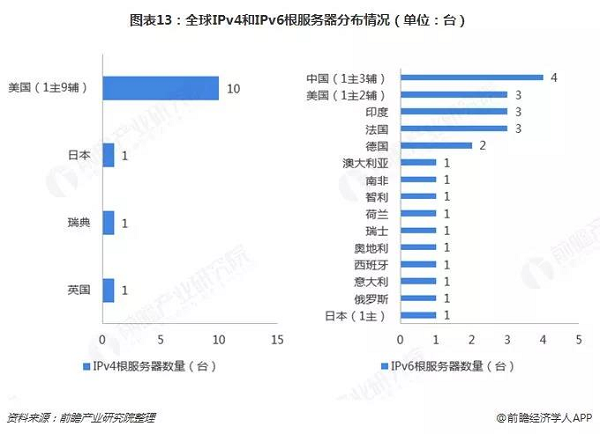

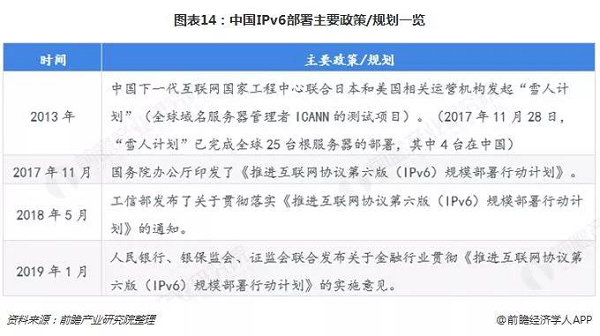

以5G场景(工业互联网)应用的重要基础IPv6的发展为例,目前正在使用的IPv4的地址是32位的,总数约为43亿,而随着联网设备的爆炸性增加,IPv4网络地址资源有限成为互联网、物联网应用的掣肘。IPv6的地址是128位的,地址数量大概是43亿的4次方(340万亿),地址数量几乎取之不尽的同时,网络也更快、更安全。

而在IPv4时代,中国的IP地址资源匮乏,有限的IP资源大部分被美国占有。在IPv4应用下,全球有13台根服务器,其中10台在美国(包括唯一的主根服务器),另外3台辅根服务器分别在英国、瑞典、日本。而如果升级到IPv6,中国将部署4台根服务器,包括1台主根服务器和3台辅根服务器,中国将开始在域名解析层面上具有更高的参与度和话语权,从而得以更多地参与和贡献全球互联网建设,大大提升国内的网络安全。

而中国IPv6的部署之所以能够快速推进,与国家的政策导向密切相关。事实上,中国之所以可以在IPv6跟服务器的建设上领跑全球,与我国2013年参与的“雪人计划”计划密切相关。此外,企业在国家出台相应政策以后,进行了积极部署,例如,在2018年5月,工信部发布了关于贯彻落实《推进互联网协议第六版(IPv6)规模部署行动计划》的通知以后,在2018年7月,三大运营商就相继公布了IPv6在网络基础设施、终端、自营应用、门户网站和手机营业厅等方面的改造及部署计划,从而进一步加快了IPv6的建设进程。

因此,对于5G整个产业的发展来说,国家政策的支持也至关重要。事实上,我国政府一直在积极推动5G建设。早在2013年,工信部、发改委和科技部率先成立5G推动组IMT-2020(5G)推进组,主要推动中国第五代移动通信技术研究和开展国际交流与合作。近两年,更是密集出台相关政策,持续强化中国5G布局。自2018年以来,发改委发文降低涵盖5G全部频段的频段占用费,持续推动5G网络部署和商用;同时,工信部和发改委印发《扩大和升级信息消费三年行动计划(2018-2020年)》,提出加快光纤及4G网络覆盖,确保2020年5G商用。

政策的频繁加码,无疑会进一步强化5G商用确定性,为行业发展带来重大利好。事实上,在政策的推动下,国内5G建设有望保持超预期的发展速度。随着5G第一阶段标准的冻结,产业链上下游(芯片、网络、软件和终端)加速布局,5G产业链快速成熟,频谱和牌照分配成为市场长期关注的重点。而在2018年12月,工信部确认三大运营商已经获得5G试验频率使用许可批复,运营商频谱分配正式落地,全国范围内大规模5G试验即将展开。5G试验网频率发放事件超预期、广电申请5G牌照事件超预期等事件预示未来政策推进5G建设力度有望超预期,5G产业链景气度有望持续提升。