2014年中国在线教育投资86起,披露交易额4.8亿美元

【导读】2014年全球在线教育市场的创业者与资本高度活跃,投资与并购数量、交易额均创下历史新高。中国在线教育市场在资本刺激下,同样迅速发展,并将形成更为激烈的竞争格局。

一、主要发现

1.全球在线教育风险投资交易额18.6亿美元,较上年度增长近一倍;并购交易额42.8亿美元,较上年度增长两倍。

2. 2014年中国在线教育发展迅猛,无论在投资还是在并购上,数量和金额均远超往年:风险投资数量86起,披露交易额4.8亿美元,全球占比分别为30%、26%;并购数量29起,披露交易额5.9亿美元,全球占比分别为35%、14%。

3.教育配套、基础教育、技能教育三个领域是风险资本的投资重点。值得关注的是:整个行业的投资开始向上游延伸,为在线教育提供配套服务的技术型企业引资能力显著增强。美国市场是该领域发展水平最高的区域,中国市场在这方面差距较大。

二、数据概览

据资本实验室风险投资与并购数据库统计,2014年全球在线教育风险投资事件291起,披露交易额18.6亿美元;与2013年相比,投资数量增长46%,交易额增长近一倍。并购事件84起,披露交易额42.8亿美元;与2013年相比,并购数量增长127%,交易额增长两倍。

本年度1亿美元以上风险投资共3起:Insight Venture Partners等为在线IT教育平台Pluralsight带去1.35亿美元B轮融资;TutorGroup获得启明创投等1亿美元融资;教学设施与IT管理服务商Dude Solutions获华平投资1亿美元融资。

在2014年,两起10亿美元级收购直接拉高了本年度并购交易额,并为优秀在线教育公司可观的成长性和回报预期做出了注解:私募股权投资基金Charterhouse Capital Partners LLP以超过20亿美元的价格收购在线教育平台Skillsoft;私募股权基金Hellman &Friedman以11亿美元收购云端教育软件服务商Renaisssance Learning。

1.风险投资领域分布

2014年全球在线教育行业投资事件中,IT/配套服务领域投资事件89起,占比30.6%,交易额6亿美元,占比32.4%;技能教育投资事件73起,交易额6.3亿美元;基础教育投资事件63起,交易额1.8亿美元。

特别值得关注的是:在线教育配套服务企业的融资数量在近三年首次位列各领域首位,这在一定程度上表明:技术型公司开始在整个在线教育生态系统中扮演更为重要的作用;同时,风险资本的投向开始向行业上游做出更大力度的延伸。

与2013年相比,本年度教育配套服务和技能教育在投资数量、投资金额方面的增长都非常明显;基础教育、职业教育领域小幅增长;综合教育、高等教育领域的投资增长相对缓慢。

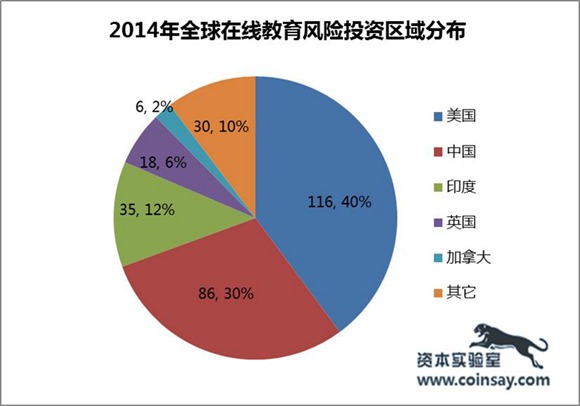

2.风险投资区域分布

2014年在线教育行业风险投资覆盖全球23个国家和地区。其中,美国市场投资交易116起,占总交易数量的40%;披露交易额10亿美元,占总交易额的54%。其余交易分别来自:中国86起,交易额4.8亿美元;印度35起,交易额4249万美元;英国18起,交易额6131万美元。

3.重点领域风险投资概况

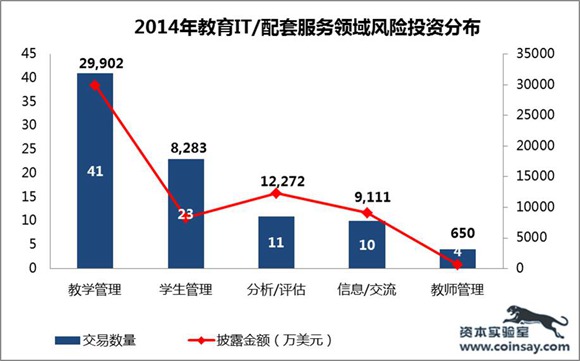

3.1 IT/配套服务

IT/配套服务领域的风险投资主要集中于美国市场:投资数量43起,交易额2.8亿美元,均占到全球近50%。

2014年获投资的IT/配套服务企业以教学管理业务为主,包括在线教育平台搭建、教学设备等教育资源管理等, 投资事件41起,交易额达到3亿美元;针对学生的学习管理与服务平台投资事件23起,交易额达到8283万美元;而学生教育数据与信息,以及学习效果评估领域的投资事件11起,交易额达到1.2亿美元;学生、家长、教师的信息交流平台以及教师管理平台也都吸引了一定的风险资本进入。

3.2.风险投资区域分布

2014年在线教育行业风险投资覆盖全球23个国家和地区。其中,美国市场投资交易116起,占总交易数量的40%;披露交易额10亿美元,占总交易额的54%。其余交易分别来自:中国86起,交易额4.8亿美元;印度35起,交易额4249万美元;英国18起,交易额6131万美元。

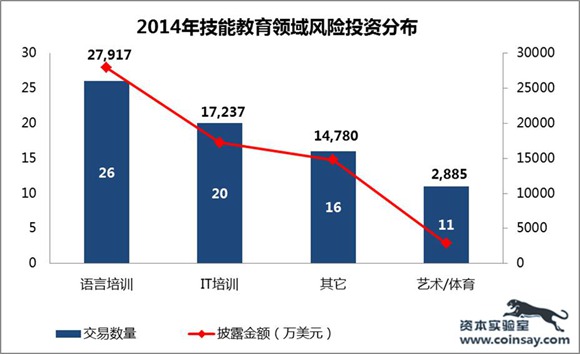

3.3技能教育

技能教育风险投资以中国和美国为主:中国市场投资事件33起,占比45%;交易额2.4亿美元,占比54.5%。美国市场投资事件24起,占比33%;金额2.5亿美元,占比41%。

在技能教育领域,语言培训最受创业者和投资机构关注;其次是以编程学习为主的IT培训;音乐、艺术、体育为主的文体类教育培训机构获得少量投资。

其中,语言培训交易数量26起,占比35. 6%;交易额2.79亿美元,占比44.4%。IT培训交易数量20起,占比27.4%,交易额1.72亿美元,占比27.4%。

语言培训领域的投资主要集中在中国市场,投资事件16起,交易额2.4亿美元,以少儿和成人的英语培训为主;IT培训和艺术/体育培训以美国和中国市场为代表。在IT培训领域,美国和中国市场投资事件各9起;在艺术/体育培训领域,中国6起,美国3起。

3.4基础教育

全球基础教育投资事件主要集中于美国和中国市场,投资事件共43起,其中中国25起,美国18起。该领域获投资企业以课程开发/定制业务为主,其次是游戏化教育平台、师生与家长互动平台、文学/读物等。

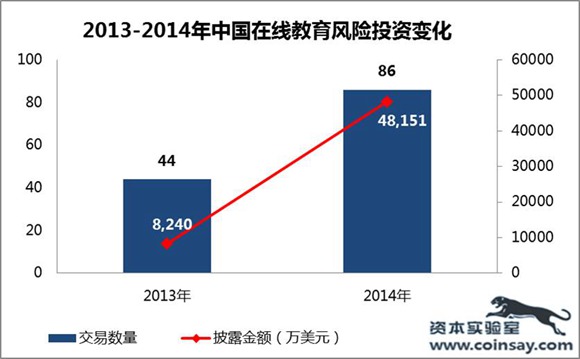

4.中国在线教育风险投资变化

2014年中国在线教育风险投资与并购持续发力,风险资本对该领域的投入力度都远超2013年:风险投资86起,增长195%;投资额4.8亿美元,增长584%。其中,1000万美元以上投资达到14起。

此外,中国在线教育并购在本年度表现出很高的活跃度:并购事件29起,较上年增长207%;并购金额5.9亿美元,较上年增长126%。除了中信资本、CVC Capital等大型PE,以及百度、欢聚时代等互联网公司的身影外,在2014年我们看到更多国内上市公司,如世纪鼎利、森马服饰、拓维信息、神州泰岳、立思辰等通过并购加大对在线教育的布局力度。在本年度的29起并购中,国内上市公司发起的并购达到13起,交易额达到2.8亿美元。

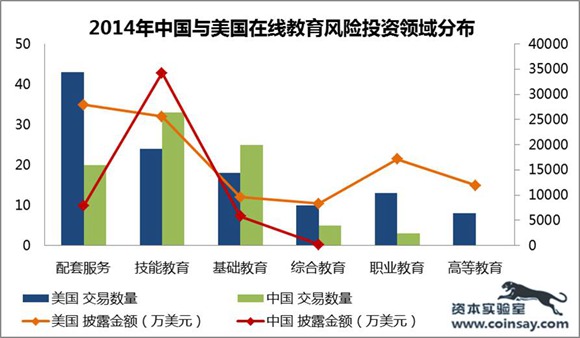

5.中美两国在线教育风险投资对比

从中美两国风险投资的具体领域分布来看,中国在技能教育和基础教育两个领域的投资事件数量超过美国。在以技术为核心的配套服务领域,以及职业教育和高等教育领域,投资数量和交易额与美国相比则存在很大差距。

作为在线教育行业发展的重要基础,IT/配套服务的创业规模与发展速度,对完善在线教育整体生态至关重要。而国内大量创业企业与风险资本集中涌进技能教育、基础教育等前端领域,必将推动该行业在日益激烈的同质化竞争格局下产生快速洗牌。

选自《多知网》